Accueil

Accueil- Infos retraite

- Retraite des infirmiers(ères) et des aides-soignants(es): existe-t-il des inégalités hommes-femmes ?

Retraite des infirmiers(ères) et des aides-soignants(es): existe-t-il des inégalités hommes-femmes ?

©iStock

Dans le domaine des retraites, les inégalités hommes-femmes ont la vie dure ! Les pensions de retraite des femmes, sont, tous régimes confondus, inférieures de 40 % à celles des hommes. Ces inégalités de retraite hommes-femmes résultent notamment directement des inégalités de salaires pendant toute la durée de la vie active. L’écart de rémunération est, par exemple, dans la fonction publique hospitalière de 20 % en moyenne. Par ailleurs, le parcours professionnel de nombreuses infirmières ou aides-soignantes est souvent soumis à des interruptions (congés maternité et parentaux…) et à des aménagements du temps de travail (passage en temps partiel pour privilégier sa famille). Des décisions qui impactent plus tard sur le montant de la retraite perçue. Pas de doute : inégalités hommes-femmes et retraite sont liées ! Pour les femmes, la baisse des revenus au moment du départ à la retraite est donc un enjeu encore plus sensible que pour les hommes. Et la réforme des retraites à venir ne devrait rien arranger. Acteur majeur de l’action sociale dans le monde hospitalier, le C.G.O.S propose une solution souple, simple et sûre pour limiter la baisse de revenus à la retraite, notamment pour les femmes, plus vulnérables sur ce sujet. C’est la Complémentaire Retraite des Hospitaliers (CRH). En cotisant pendant votre vie professionnelle, vous vous constituez un complément de revenu qui vous sera versé à vie à partir de votre départ à la retraite.

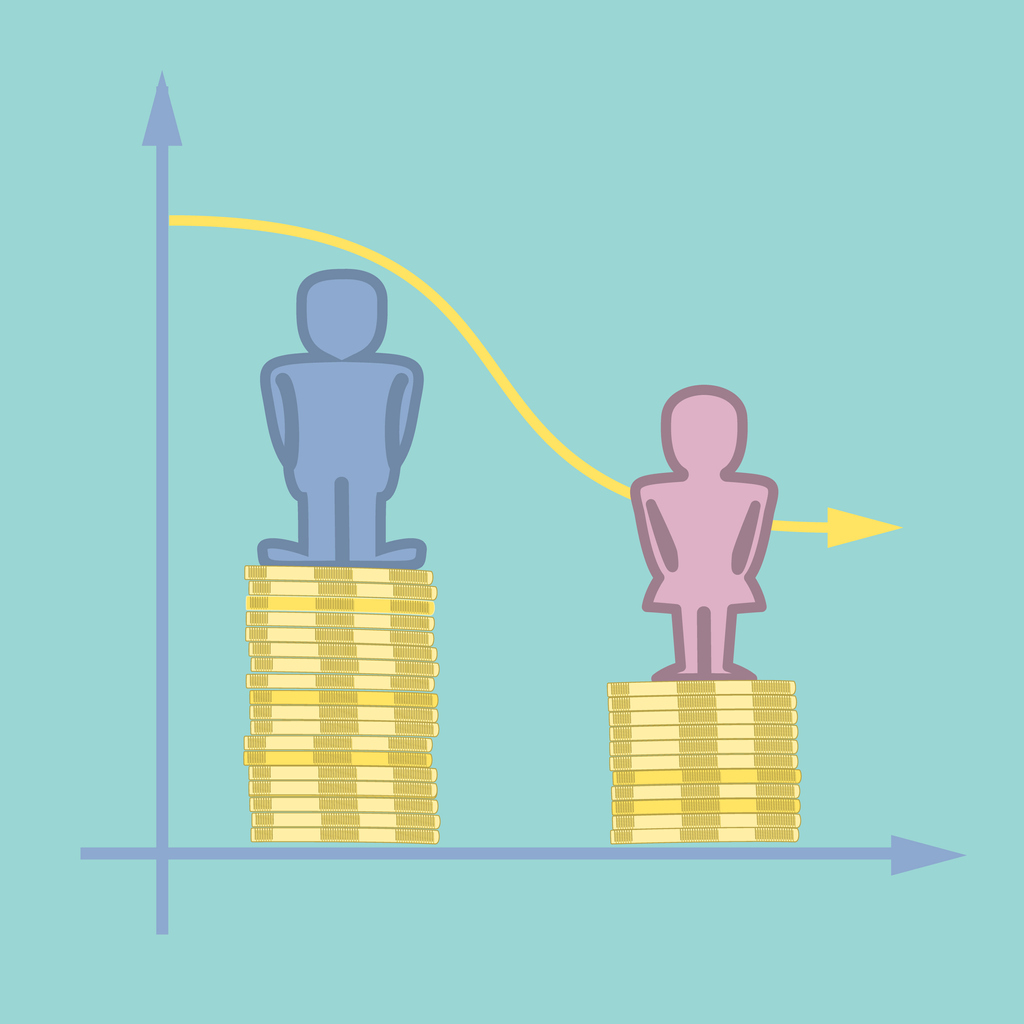

Inégalités de retraite homme-femme

Tous régimes confondus, les femmes perçoivent des pensions de retraite très inférieures à celles des hommes. Et les chiffres sont éloquents : les femmes touchent une retraite de base moyenne de 1 000 euros brut par mois, quand les hommes perçoivent 1 750 euros brut (hors réversion). Autrement dit, la pension perçue par les femmes est inférieure de 40 % à celle des hommes. Et seulement 50 % des femmes retraitées bénéficient d’une retraite à taux plein (montant maximum), contre 75 % des hommes…

Un écart qui résulte des inégalités de revenus et de carrières entre les femmes et les hommes, y compris chez les infirmiers(ères) et les aides-soignants(es).

En cause notamment : les inégalités salariales hommes-femmes (l’écart de rémunération entre les femmes et les hommes dans la fonction publique hospitalière est en moyenne de 500 €), ainsi que les évolutions de carrières ralenties par les congés maternité et parentaux. Sans oublier des choix de vie plus ou moins contraints : bon nombre de femmes décident de passer à temps partiel ou de renoncer à des postes à responsabilité pour privilégier leur vie de famille… Or, ces choix ont des conséquences non négligeables sur leur retraite future. Le congé parental, par exemple, correspond à des périodes non cotisées pour la retraite. Qui dit temps partiel pendant la carrière professionnelle dit également impact sur le montant de sa future retraite. Le calcul de la retraite est, en effet, basé sur le temps de travail et sur la durée totale des périodes de service.

Aussi, en cas de séparation, ces femmes peuvent ensuite le regretter. Quand on n’a pas cotisé à temps plein pendant des années, difficile de rattraper le temps perdu et donc de percevoir une pension de base suffisante pour vivre dans de bonnes conditions à la retraite.

La retraite est une affaire individuelle : il faut s’en préoccuper pendant sa vie active…

Il existe certes un dispositif de correction tardif de ces inégalités : la pension de réversion . Le principe est simple : le conjoint survivant reçoit une partie de la pension de retraite que son conjoint décédé percevait ou aurait pu percevoir. Seul problème : il est réservé aux couples mariés. Les femmes qui n’ont pas été mariées avec leur conjoint décédé (car elles étaient pacsées ou vivaient en concubinage) ne peuvent pas bénéficier d’une pension de réversion.

La retraite est donc une affaire individuelle, encore plus pour les femmes. Il faut donc s’en préoccuper pendant sa vie professionnelle, en trouvant des solutions pour compenser la perte de revenu prévisible. Voilà pourquoi il est tellement important, surtout pour les femmes, comme les infirmières ou les aides-soignantes, d’anticiper et de se constituer un complément de revenu pour sa retraite. La Complémentaire Retraite des Hospitaliers, dont le C.G.O.S est l’association souscriptrice, a été imaginée il y a 55 ans par des hospitaliers, pour les hospitaliers, précisément pour répondre à cet objectif. Adaptée au budget des agents, elle vous permet, en fonction de vos ressources, de vous constituer un complément de revenu pour votre retraite. Au moment de votre départ en retraite, vous percevrez une partie de ce complément sous forme de capital puis, chaque trimestre, un revenu complémentaire à vie. Renseignez-vous ici.